掃描二維碼分享到微信

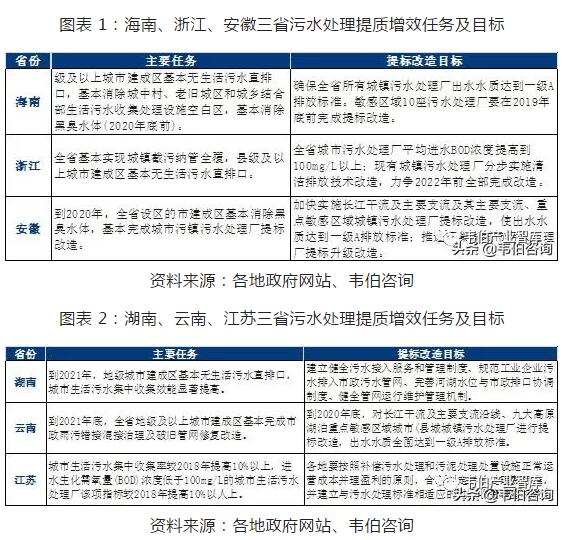

2012年12月24日,國家環境保護總局與國家質量監督檢驗檢疫總局聯合發布《城鎮污水處理廠污染物排放標準》(GB18918-2002),只有出水作為回用水的污水處理廠污水處理采用一級A排放標準,其他排入地表水的均采用一級B及以下標準。然而,隨著我國污水排放總量大幅增加,水污染日趨嚴重,我國對污水處理廠的排放標準愈加嚴格。2015年4月2日,國務院發布的《水污染防治行動計劃》中提到要加快城鎮污水處理設施建設與改造,現有城鎮污水處理設施,要因地制宜進行改造,2020年底前達到相應排放標準或再生利用要求。敏感區域(重點湖泊、重點水庫、近岸海域匯水區域)城鎮污水處理設施應于2017年底前全面達到一級A排放標準。

目前國家對環保行業比較重視,而且環保督察也越來越嚴格,所以很多地方政府對環保的也是愈來愈重視。很多地方政府把污水排放提標改造提上日程,像廣東很多地區污水排放等級要提標到地表五類水,西安一些地方污水排放等級提高到地表四類水。

整體來看,排放標準日趨嚴格,不僅核心指標遞增,同時排放標準值也越來越嚴格。在多地的城鎮污水處理路線圖中,進水生化需氧量(BOD)濃度被設定成了“硬指標”。

另據此前多地公開的中央環保督察專項整改方案,“開展城鎮污水處理提質增效”“污水處理廠提標改造”被大部分省區列為整改重要內容。逐步達到一級A或優于一級A的排放標準逐漸大勢所趨。除了對污水處理工藝進行改進、強化脫氮除磷功能外,污水處理廠的設備改造、過程控制、水力條件優化也不容忽視。而要達到如此高的排放標準將造成處理成本提高5倍以上。

兩月后,《城市管網及污水處理補助資金管理辦法》則為城鎮污水處理帶來了真金白銀的扶持。尤其是對于重點扶持的中西部地區而言,根據不同支持事項采取不同方式進行分配。根據住建部組織中西部省份上報確定的3年建設任務投資額,按因素法分配資金,并按照相同投資額中西部0.7∶1的比例,對西部地區給予傾斜。

除了地方政府以外,還有一些地方新城建設,也把排放等級提的比較高,這類例子非常多。除了發達地區未來幾年的集中提標,還有一部分缺水地區要把水的循環利用提上日常,還有工業園的零排放的普及度逐漸變高,這些改變對行業內企業未來EPC的業務都有較大的提振作用,以后污水排放的標準越來越高的,這是一個新的增長點。

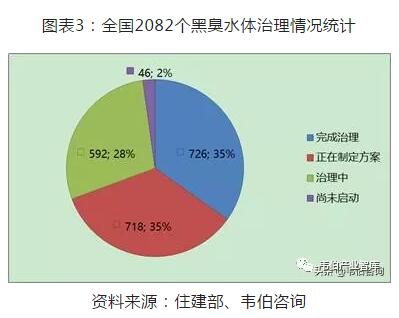

全國295座地級及以上城市中,有超過70%的城市存在黑臭水體,經濟發達且水系更多的中南區域和華東區域合計占比達71.9%。2016年,七大流域和浙閩片河流、西北諸河、西南諸河的1617個國考斷面中,黃河、松花江、淮河和遼河流域為輕度污染,海河流域為重度污染。

從現有上市公司接單來看,2016年已拉開治理黑臭水體投資的序幕,2015年公布的《水污染防治行動計劃》要求:到2020年,地級及以上城市建成區黑臭水體均控制在10%以內;到2030年,城市建成區黑臭水體總體得到消除。而根據生態環保規劃“十三五”規劃,預計未來3年將是黑臭水體治理達標期限的高峰年,假設我國尚未完成的1356個水體全部在“十三五”期間完成治理,每個水體平均投入3億元計算,2017年到2020年,全國黑臭水體治理市場規模為4068億。

此后,發改委發的《“十三五”全國城鎮污水處理及再生利用設施建設規劃》中明確,截至2020年,我國將實現城鎮污水處理設施全覆蓋,城市污水處理率將逾近9成。而就農村水環境治理,《規劃》提出,未來5年縣城污水處理覆蓋率將達85%,其中東部地區建制鎮達到70%,中西部地區達到近一半;京津冀、長三角、珠三角等區域提前一年完成。

利好政策不僅于此。在保部與財政部發布的《全國農村環境綜合整治“十三五”規劃》中,農村污水處理再次被重點提及。強調“十三五”期間,全國農村環境綜合整治范圍涉及各省(區、市)的14萬個建制村。整治重點“好水”和“差水”周邊的村莊,涉及1805個縣(市、區)12.82萬個建制村,約占全國整治任務的92%;其中,涉及國家扶貧開發工作重點縣284個2.46萬個建制村,約占全國整治任務的18%。

《規劃》還劃定優先整治區域,包括南水北調東線中線水源地及其輸水沿線、京津冀和長江經濟帶三大區域將被視作農村治水的重點發展區域。與此同時,《規劃》對農村污水處理的具體任務亦予以明確分工:污水處理工程建設將涵蓋污水收集管網、集中式污水處理設施或人工濕地、氧化塘等分散式處理設施。

另一方面,經過十多年的發展,與接近飽和狀態的市政污水處理領域相較,農村污水處理市場仍存巨大的市場剛需,被眾多環保公司視作水處理市場的下一個風口。預計“十三五”期間,全國農村污水處理市場有望陸續得到釋放,從建設加上運營的總投資額達到1400億元。

海綿城市是一個層次多、體系性強的系統,系統的建設涵蓋多個方面,從地上的園林建設,到地表的非硬化地面及滲水鋪裝,再到地下的排水管網收集和處理,有許多環節都蘊含著投資機會,比如市政工程、管道管材、防水涂料、汲水泵等細分領域。

2018上半年,國家能源局、生態環境部頒布《關于燃煤耦合生物質發電技改試點項目建設的通知》(國能發電力〔2018〕53號),公布了第一批污泥干化耦合發電試點項目共計29個,其中由中電環保股份有限公司參與投資建設、技術支持并合作申報的7個項目入選(約占25%),包括華潤電力控股所屬的常熟(在建) 、南京化工園(在建)、鎮江、徐州銅山、徐州華鑫發電,以及中信集團江陰利港電廠、皖能集團合肥發電等,合計處理規模約100萬噸/年。截止2017年,全國污泥年產量達三四千萬噸,而配套的年處置能力僅一千多萬噸,全國污泥處置設施嚴重不足,污泥圍城日益凸顯。污泥等耦合發電產業受需求影響將迎來爆發增長。

來源: 韋伯產業智庫 作者: 韋伯咨詢

廣東威迪科技股份有限公司2019 | 版權所有 粵ICP備:19024893號-1